Machen wir doch mal ein paar Gedankenspiele, ein paar Rechnungen mit verschiedenen Szenarien und zum Schluss gebe ich dir ein paar Tipps und zeige dir Strategien, wie man da überhaupt hinkommt.

Zuerst würde mich aber interessieren: was glaubst Du?

Wie viele Bitcoins braucht man, um mit 30 in den Ruhestand zu gehen?

Diese Rechnungen gehen natürlich nicht nur mit Bitcoin sondern auch mit jeder anderen Kryptowährung an die du glaubst, und das ist ganz wichtig: dein Glaube daran muss dahinter stehen.

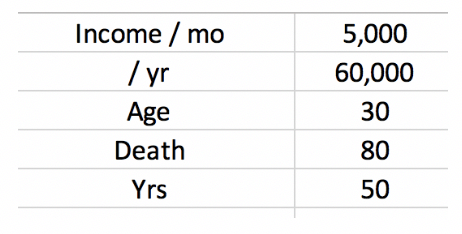

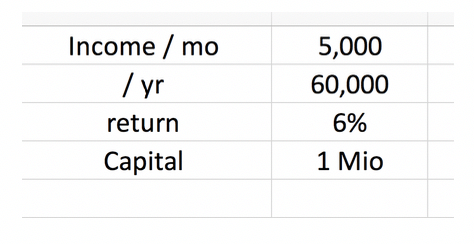

Meine Annahme in dieser Rechnung ist, dass wir im Monat ein Einkommen von 5000 haben wollen – die Währung ist hierbei nebensächlich, es könnte jede Währung sein. Im Beispiel nehme ich jetzt Euro. 5000 Euro (brutto) im Monat, das sind 60,000 Euro im Jahr.

Nehmen wir mal an, ihr habt 1 Million Euro in Bitcoin, tauscht alles ein und investiert in Anlagen im Fiatbereich, zum Beispiel Aktien, Immobilien, Anleihen oder auch Peer To Peer mit einer Durchschnittsrendite von 6% – dann habt ihr es geschafft. Ihr kommt auf ein Bruttoeinkommen von 5000 Euro jeden Monat und könnt euch zur Ruhe setzen.

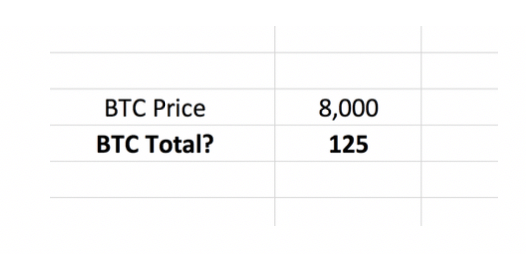

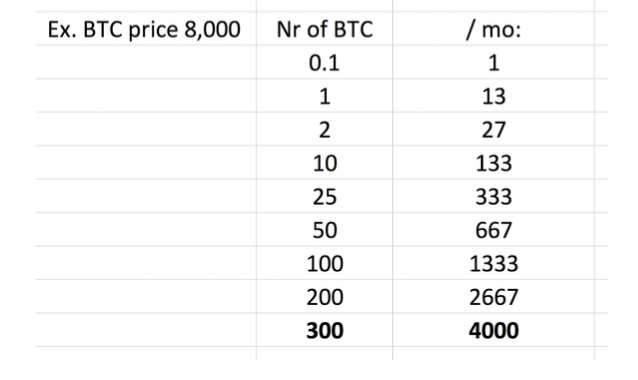

Wenn ich also 5000 Euro/Monat haben möchte und der Bitcoinwert beispielsweise bei 8000 Euro (einfacher Rechenwert) liegt, dann brauche ich 125 Bitcoins dafür.

Darüber spreche ich in meinem Buch “25 Geschichten für mein junges Ich”, wer das gelesen hat, weiß bereits viel über meine Geschichte in Bezug auf diese Themen und wie es bei mir in den Jahren bis zur 30 war.

Das ganze ist natürlich sicher – aber auch langweilig. Es hat alles natürlich nichts mit Kryptowährungen zu tun. Was brauche ich also, wenn ich Kryptowährungen dafür verwenden möchte?

Kryptowährung generiert natürlich keinen Zins. Das wäre das Ziel für die nächsten Jahre, aber aus heutiger Sicht ist das noch nicht möglich und kann auch erst in einigen Jahren gelöst werden.

Natürlich ist auch der Wechselkurs bei Bitcoin nicht stabil. Wenn ich mir meine 6% Rendite ausrechne ist das eine relativ mathematisch belegbare Sache, weil ich davon ausgehen kann, dass zukünftige Inflation durch den Wertanstieg meiner Investitionen ausgeglichen wird. Bei Bitcoin können wir ja allerdings nie genau wissen, wie die Zukunft aussieht, weil uns einerseits die Zinsen fehlen, andererseits der stabile Wechselwert.

In meinem Gedankenspiel habe ich jetzt einen Worst Case und einen Best Case ausgerechnet. Wahrscheinlich liegt die Realität irgendwo dazwischen.

Der Worst Case:

Wenn ich mit Zinsen rechne, habe ich quasi unlimitiertes Alter, also egal wie alt ich werde, ich werde immer dieses Geld bekommen. Bei Krypto müssen wir aber, weil wir ja keinen Cashflow haben, mit einem Endpunkt rechnen.

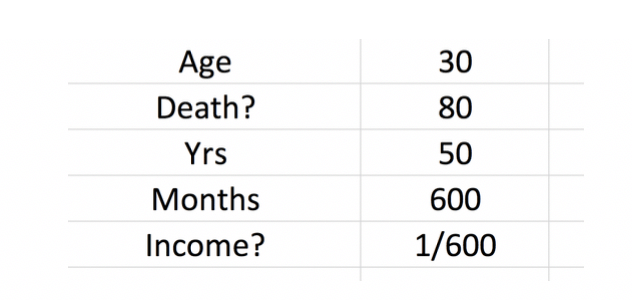

In meiner vereinfachten Rechnung: Ich bin jetzt 30, ich lebe bis 80, also muss ich mit 50 Jahren rechnen, in denen ich für mich sorgen muss, das sind 600 Monate.

Der Fehler, den viele hier machen ist der: Viele rechnen sich den Betrag aus, den sie monatlich brauchen (in meinem Beispiel jetzt 5000 Euro), und nehmen sich dann jeden Monat einfach 5000 Euro von ihren Bitcoins raus. Das führt natürlich dazu, dass wenn Bitcoin runter geht viel zu viele Bitcoins herausgenommen werden – das ist der Reverse Dollar Cost Average Effekt.

Also, wichtig: Nicht in Euro rechnen, sondern in der Kryptowährung, und maximal 1/600 jeden Monat herausnehmen, nicht mehr, sondern statt in guten Zeiten mehr herauszunehmen, lieber dort lassen wo es ist und für schlechte Zeiten ansparen.

Nächster Punkt: Welchen Wechselkurs nehmen wir für diese Rechnung?

Wir müssen hier einen Durchschnittswert nehmen, weil es schon sehr schwer ist vorauszusagen, was Bitcoin den nächsten Tagen, Wochen, Monaten macht, geschweige denn auf so eine lange Sicht. Daher nehme ich den momentanen Wert als Durchschnittswert, einfach weil der Kurs zurzeit den Durchschnittswert der letzten Jahre gut widerspiegelt.

Die Rechnung ist:

Anzahl der BTC ÷ 600 × BTC-Preis = maximales BTC-Einkommen im Monat

Unser Worst Case ist also, dass wir 300 Bitcoins brauchen, um über 50 Jahre jeden Monat 4000 Euro raus zu haben.

Warum also nicht lieber die sichere Variante von vorhin mit 125 Bitcoins?

Das war ja nun das absolute Worst Case Szenario. Schauen wir doch mal, was das Best Case Szenario wäre. Das alles ist natürlich, ganz wichtig, keine Vorhersage. Das sind alles nur Ideen, Denkanstöße und man muss da seine ganz eigenen Glaubenssätze finden und umsetzen. Das hier sind die Spekulationen und Modelle zu meinen Glaubenssätzen mit Bitcoin der nächsten 40 Jahre. Glaube also lieber an das Worst Case, dann kannst du dich über den Best Case freuen, sollte er eintreten.

Wir haben die gleiche Annahme wie zuvor: Das Ziel sind 5000 Euro im Monat über 50 Jahre.

Ich gehe hier von Verdoppelungen des Bitcoinwerts über die Jahre aus, einfach weil das meine persönliche Annahme der letzten 4-5 Jahre war. Wie gesagt: nur Vermutungen und Modelle.

So macht es also null Sinn, sofort alles am ersten Tag zu verkaufen, denn auch im Worst Case gehen wir davon aus, dass der Wert von Bitcoin über die Jahre leicht ansteigt. Sinnvoll ist es also, über die Jahre immer nur so viel zu verkaufen, wie man im Monat braucht.

Meine Rechnung dazu:

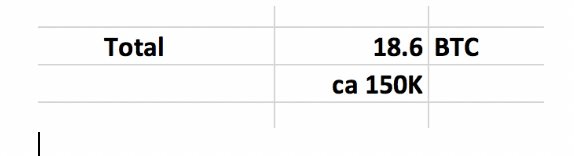

Im ersten Jahr braucht man 7,5 BTC weil, ganz einfach, 7,5 × 8000 = 60,000. Wenn der Wechselwert über die Jahre also steigt, brauchen wir immer weniger Bitcoins.

In diesem Fall, wenn es dazu kommen sollte, dass 1 Bitcoin in 11 Jahren 1 Million Euro wert ist, würde ich in den letzten 40 meiner 50 Jahre nur 2,4 BTC brauchen, um mich zu finanzieren. Nach diesem Rechenmodell brauchen wir also 18,6 BTC 150,000 Euro, um heute in Rente zu gehen. Das ist natürlich völlig überoptimistisch.

Tipps wie ihr an die gebrauchten Bitcoins kommt:

Im Best Case wäre es am schlausten, so wenig wie möglich Bitcoins zu verkaufen und auszugeben, denn wenn ich in einem Jahr welche einspare, und weniger herausnehme als ich geplant und berechnet hatte, reduziert sich der Wert für die folgenden Jahre natürlich. Wenn ich zum Beispiel in diesem Modell erst in drei Jahren in den Ruhestand gehe und bis dahin nichts verkaufe, bin ich bei “nur noch” 5 Bitcoins um dann in Rente zu gehen – das ist der Belohnungsaufschub.

Wichtig: Wenn du entsparst, das geht natürlich auch, und alles auf einmal herausnehmen willst, dann musst du dir das erste, sichere Fiat-Modell nehmen.

Ansonsten musst du aber immer daran denken, in Krypto statt Fiat zu denken, also “Wie viel kann ich im Monat an Kryptowährung herausnehmen?” und nicht “Wie viel Fiatgeld brauche ich im Monat?”

Und wie kommt man nun auf seine 5-6 Bitcoins?

Entweder natürlich, man macht ein 1-Off und kauft alles auf einmal, oder man nimmt das DCA (Dollar Cost Average) dazu und legt sich einen monatlichen Fiatbetrag fest, für den man dann Bitcoins kauft – diese Variante ist geradliniger und weniger emotional.

Viele lassen sich durch Hypecoins täuschen – hochspekulative Coins, in die viele investieren um schnell reich zu werden. Unterschätzt nicht das Potential von Bitcoin, denn BTC hat von allen Kryptowährungen die höchste Wahrscheinlichkeit, in 10 Jahren noch da zu sein, auch wenn sie auch hier nicht bei 100% liegen kann.

Was denkst du zu dieser ganzen Theorie? Hast du andere Ansätze oder Modelle und was ist dein Ziel? Teile deine Meinung in den Kommentaren mit mir.

Viel Spaß und gute Investitionen,

Dein Dr. Julian Hosp

Inner Circle: https://products.cryptofit.de/ic

Cryptofit Academy: https://products.cryptofit.de/cryptofitakademie

Blockchain Academy: https://products.cryptofit.de/blockchainakademie

Hier gehts zum Video: